세금은 일부러 이해하기 어렵게 만들어서 많이 내도록 설계된 건가. 건보료는 재차 정리해도 볼 때마다 헷갈린다. 🤢

1) 가입 유형 및 조건

2) 거래 가능 상품

- 예탁금, 펀드(ETF 포함), 파생결합증권(ELB/DLB, ETN 등 포함), 국내 상장 주식, RP 등

- 국내 상장된 해외지수 ETF

- 기존에 가지고 있던 주식을 입고할 수는 없음

3) 의무가입기간

- 3년 이상(연장 가능)

4) 납입한도

- 연 2천만원, 최대 1억원까지 납입 가능

- 2천만원 X[1+ 가입 후 경과한 연수(경과 연수가 4년 이상인 경우 4년)]– 누적 납입금액

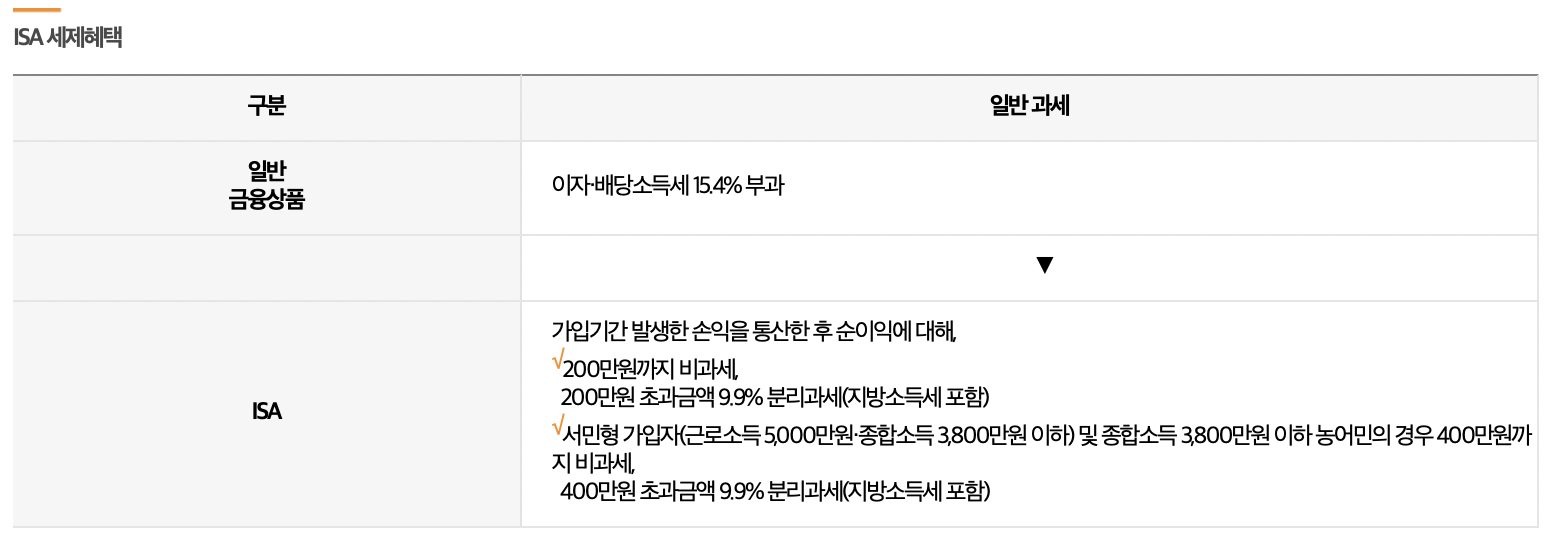

5) 세제 혜택

문정부에서 2023년 부터 주식 매매의 양도차익에 대해 과세 예정이었으나, 최근 윤정부의 인수위에서는 시점을 2년 정도 후로 유예한다는 이야기들이 나오고 있다.

금융투자소득세를 유예하거나 아예 폐지한다면 ISA의 국내 주식에 대한 세제 혜택은 효용이 없다. 적어도 2025년까지는.

다만 투자 순손실이 배당 이익과 합산되어 과세되고 200만원 까지 비과세 인 점은 좋음.

국내에 상장된 해외지수 ETF 에 투자하면 기타 금융 상품으로 분류된다.

5) 중도해지/인출

납입한 원금만 중도에 인출이 가능하다. 중도 인출된 금액은 납인 한도에 다시 포함되지 않는다.

퇴직의 경우, 중도 해지하더라도 과세 혜택을 받을 수 있다.

6) 건강보험료 폭탄 문제

건보료

- 직장가입자 : 소득 x 6.99% (직장 50%, 본인 50%), 근로 소득 외 연 3400만원 초과 시 초과분에 건보료 추가

- 지역가입자 : 분리과세 금융소득이 1000만원 넘으면 소득에 포함되어 건보료 산정

3년을 만기로 설정 했을 때 3년 동안의 이자/배당 소득, 금융상품 매매차익(해외지수 ETF 포함) 등을 포함하여 일정 수준의 금액을 넘기고 만기 해지하게 되면 한꺼번에 그해 금융 소득으로 잡혀서 건보료 폭탄을 맞을 수 있다.

직장인의 경우 3년간 3400만원, 지역가입자의 경우 1200만원을 넘기면 건보료가 인상된다.

매년 2000만원을 납입하고 한해 10% 배당을 꾸준히 받았다고 하면,

1년 : 2000만원 x 10% = 2,000,000원

2년: 4200만원 x 10% = 420만원 - 220만원 x 9.9% = 3,982,200 원

3년: 65,982,200 원 x 10% = 6,598,220 원 - 4,598,220 원 x 9.9% = 6,143,000 원

⇢ 3년 간 배당 소득의 합계는 12,125,200 원, 지역가입자의 경우 건보료가 인상된다.

'미분류 필수 정보' 카테고리의 다른 글

| [전망] 2023년 하반기 미국경제 - 한국은행 뉴욕사무소 (0) | 2023.09.02 |

|---|---|

| 나스닥 100 전 종목 하락, 그 이후의 결과 (0) | 2022.09.25 |

| [펌] 폭락의 역사 : 2000년 - 2011년 (0) | 2022.06.13 |